do Torino Design (Italy) chắp bút, hiện thân cho sự tự do, công nghệ, thời thượng và cá tính.</p><figure class=)

Đầu và đuôi xe được định vị nổi bật bởi dải đèn LED hình cánh chim đặc trưng của VinFast. Mui xe vuốt xuôi về phía sau kiểu coupe, cùng hốc bánh xe lớn, la-zăng hợp kim lên tới 20 inch, góp phần tạo nên vẻ đẹp mạnh mẽ và thể thao.

Với chiều dài 4.545mm (chiều dài cơ sở 2.840 mm), rộng 1.890mm, cao 1.635,75mm và khoảng sáng gầm xe 190 mm, VF 7 sở hữu không gian nội thất khoáng đạt, rộng rãi với dàn ghế được bọc da cao cấp.

VF 7 được thiết kế hướng tới người lái, với các điểm nhấn ở nội thất là màn hình giải trí cảm ứng cỡ lớn lên tới 12,9 inch, hệ thống hiển thị thông tin trên kính lái HUD, vô lăng D-cut phối hai màu độc đáo cùng dàn phím bấm chuyển số được thiết kế tinh tế như những phím đàn piano.

Để tăng tính cá nhân hoá, VF 7 có 6 lựa chọn màu ngoại thất, 2 màu nội thất, trong đó phiên bản Plus được phối hai tông màu nội thất, phù hợp với cá tính, phong cách và sở thích của từng cá nhân. Bên cạnh đó, người dùng cũng có thể tùy chọn trần kính toàn cảnh Panorama (phiên bản Plus) mang lại cảm giác sang trọng và trải nghiệm vượt trội so với phân khúc C.

Về vận hành, VinFast trang bị cho VF 7 phiên bản Plus hai động cơ điện có tổng công suất tối đa lên tới 260 kW (tương đương 349 mã lực), mô-men xoắn cực đại 500 Nm, cùng hệ dẫn động hai cầu toàn thời gian, biến mẫu xe này thành cỗ máy mạnh nhất phân khúc. Kết hợp với bộ pin dung lượng 75,3 kWh, xe có thể di chuyển quãng đường tối đa lên tới 431 km/lần sạc đầy (theo tiêu chuẩn WLTP).

Trong khi đó, VF 7 phiên bản Base được trang bị một động cơ điện có công suất tối đa 130 kW (tương đương 174 mã lực), mô-men xoắn cực đại 250 Nm cùng bộ pin dung lượng 59,6 kWh, có khả năng di chuyển quãng đường tối đa 375 km/lần sạc đầy (theo tiêu chuẩn WLTP). Nếu như phiên bản Plus sẽ đáp ứng tối đa đam mê tốc độ và nhu cầu di chuyển trên những chặng đường dài, thì phiên bản Base sẽ là lựa chọn đầy phong cách và linh hoạt trên những cung đường đô thị.

Về tính năng an toàn, xe được trang bị tới 8 túi khí cùng đầy đủ các hệ thống an toàn chủ động tiên tiến như chống bó cứng phanh (ABS), phân phối lực phanh điện tử (EBD), hỗ trợ phanh khẩn cấp (BA), cân bằng điện tử (ESC), kiểm soát lực kéo (TCS), hỗ trợ khởi hành ngang dốc (HSA), chống lật (ROM)…

Đặc biệt, phiên bản Plus được trang bị hệ thống hỗ trợ lái xe nâng cao ADAS với 11 tính năng cơ bản và 15 tính năng nâng cao. Ở thời điểm giao xe, VF 7 sẽ có sẵn các tính năng ADAS cơ bản như giám sát hành trình thích ứng, cảnh báo chệch làn, cảnh báo va chạm phía trước, cảnh báo phương tiện cắt ngang phía sau, cảnh báo điểm mù, cảnh báo mở cửa, phanh tự động khẩn cấp phía trước, hệ thống camera 360 độ... Các tính năng khác sẽ được VinFast cập nhật miễn phí từ xa trong năm 2024.

Cả hai phiên bản đều sở hữu gói dịch vụ thông minh VF Connect với hàng loạt những công nghệ tiên tiến bậc nhất cùng loạt tính năng thông minh như trợ lý ảo có khả năng tương tác bằng giọng nói tiếng Việt đa vùng miền, hỗ trợ điều khiển xe và hỏi - đáp, kể chuyện tiếu lâm; chức năng gọi cứu hộ tự động; giám sát và cảnh báo xâm nhập trái phép; theo dõi và hiển thị thông tin về xe theo thời gian thực… Đây là các tính năng chỉ có trên ô tô điện VinFast, khác biệt hoàn toàn so với các mẫu xe xăng cùng phân khúc.

Giá chỉ từ 850 triệu đồng, bảo hành chính hãng 10 năm

VinFast VF 7 bản Base có giá 850 triệu đồng (chưa bao gồm pin) và 999 triệu đồng (đã bao gồm pin); bản Plus có giá 999 triệu đồng (chưa bao gồm pin) và 1,199 tỷ đồng (đã bao gồm pin).

VinFast áp dụng gói thuê pin 2,9 triệu đồng/tháng cho quãng đường di chuyển tối đa 3.000 km/tháng, và 4,8 triệu đồng/tháng nếu đi nhiều hơn 3.000 km. Mức cọc thuê pin là 41 triệu đồng, sẽ được hoàn trả lại cho khách hàng khi khách hàng dừng hợp đồng thuê pin, trả lại pin cho VinFast hoặc chuyển nhượng xe và pin cho người khác.

Xe được bảo hành chính hãng 10 năm hoặc 200.000 km (tùy điều kiện nào đến trước), pin đi kèm xe được bảo hành 10 năm, không giới hạn số km. Ngoài ra, khách hàng còn được hỗ trợ bởi một loạt dịch vụ hậu mãi độc đáo dành riêng cho xe điện VinFast trong suốt quá trình sử dụng xe, bao gồm: Sửa chữa lưu động (Mobile Service), Sạc pin lưu động (Mobile Charging), Cứu hộ 24/7, Hỗ trợ đặc biệt cho các sự cố phát sinh do lỗi của nhà sản xuất gây bất tiện cho người dùng, Cam kết giá mua lại ô tô điện đã qua sử dụng sau 5 năm... Hệ thống trạm sạc công cộng phủ khắp các tuyến cao tốc, khu đô thị, trường học, bệnh viện, trung tâm mua sắm… tại 63 tỉnh, thành phố cũng giúp cho việc sử dụng ô tô điện VinFast thuận tiện và dễ dàng trên khắp mọi miền đất nước.

VinFast sẽ chính thức nhận đặt cọc xe VF 7 từ 12h ngày 02/12/2023 tại các showroom, nhà phân phối VinFast trên toàn quốc hoặc qua website https://reserve.vinfastauto.com. Với mức đặt cọc 50 triệu đồng không được phép hoàn, hủy, những khách hàng tiên phong đặt cọc VF 7 trước 24h ngày 30/12/2023 sẽ nhận được ưu đãi 30 triệu đồng (trừ vào giá xe), đồng thời được miễn phí một năm sạc pin tại trụ sạc công cộng. Khách hàng sẽ không được hưởng những ưu đãi này nếu chuyển nhượng cọc cho người khác mua xe.

Dự kiến, những chiếc VF 7 thương mại đầu tiên sẽ được VinFast bàn giao cho khách hàng trước Tết Nguyên đán.

Ông lớn bất động sản vỡ nợ, chật vật bán gần 20 dự án gom tiềnSau nhiều tháng vật lộn với khó khăn tài chính, "ông lớn" bất động sản ở Trung Quốc đã không thanh toán tiền gốc và lãi với khoản trái phiếu trị giá 1 tỷ USD." alt="Cơn 'đau đầu mới' của địa ốc vay tiền mua nhà không chịu trả lo vỡ nợ"/>

Ông lớn bất động sản vỡ nợ, chật vật bán gần 20 dự án gom tiềnSau nhiều tháng vật lộn với khó khăn tài chính, "ông lớn" bất động sản ở Trung Quốc đã không thanh toán tiền gốc và lãi với khoản trái phiếu trị giá 1 tỷ USD." alt="Cơn 'đau đầu mới' của địa ốc vay tiền mua nhà không chịu trả lo vỡ nợ"/>

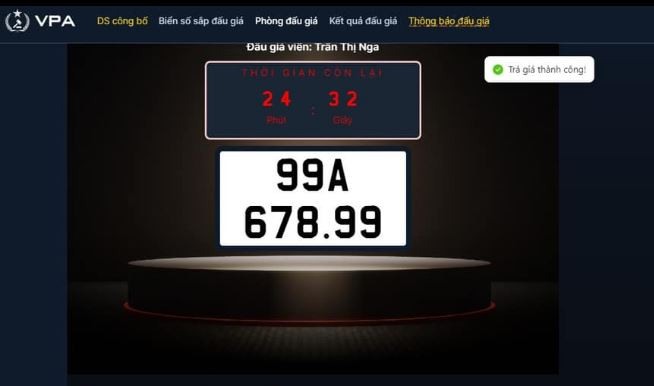

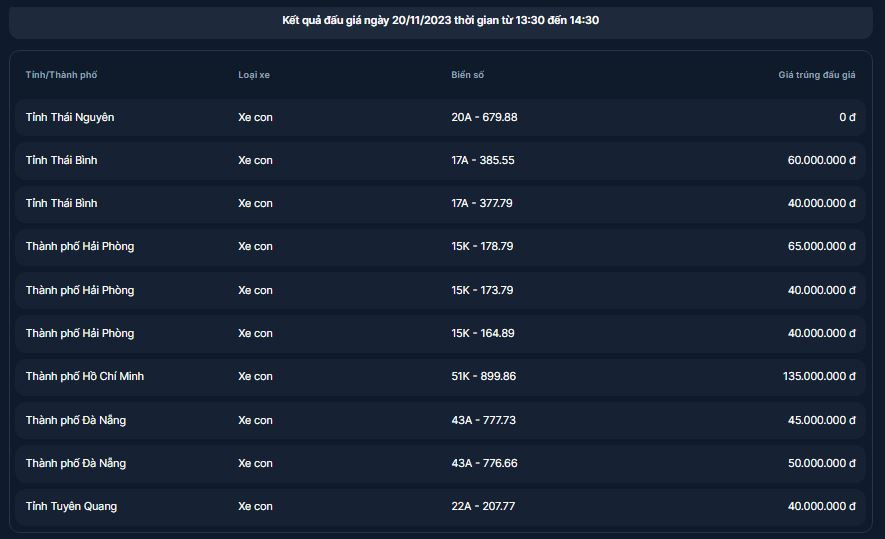

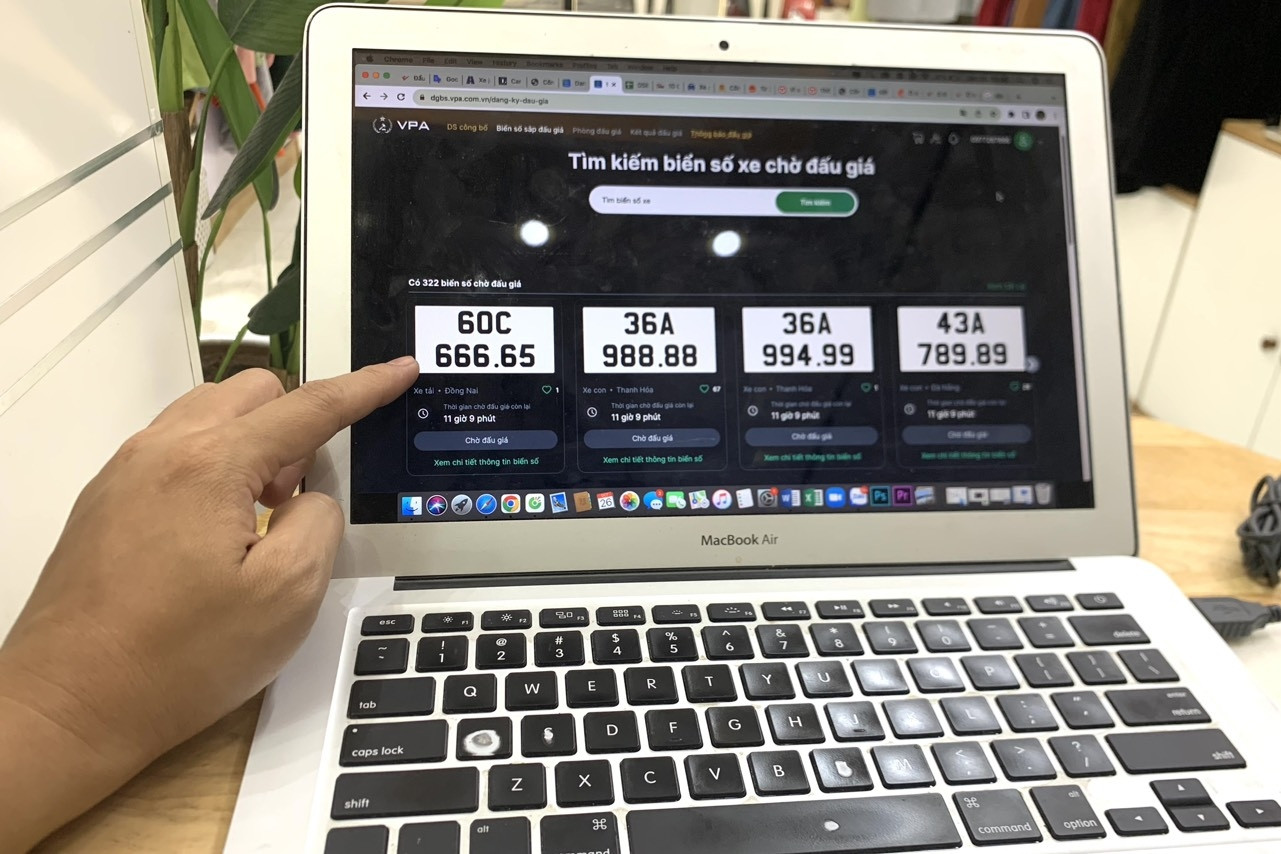

Đấu giá biển số chiều 17/11: Biển số Hà Nội cao nhất chỉ 160 triệuKhác với sự tấp nập của các phiên đấu giá biển số sáng, hai khung giờ buổi chiều nay (17/11) lại chứng kiến sự ảm đạm khi chỉ có vỏn vẹn 3 biển số được trả giá trên 100 triệu." alt="Đấu giá biển số chiều 20/11: Biển 99A"/>

Đấu giá biển số chiều 17/11: Biển số Hà Nội cao nhất chỉ 160 triệuKhác với sự tấp nập của các phiên đấu giá biển số sáng, hai khung giờ buổi chiều nay (17/11) lại chứng kiến sự ảm đạm khi chỉ có vỏn vẹn 3 biển số được trả giá trên 100 triệu." alt="Đấu giá biển số chiều 20/11: Biển 99A"/>

Hàng trăm người rồng rắn xếp hàng giành suất thuê căn hộ trong đêm tốiSố lượng nhà cho thuê ít ỏi nên nhiều người phải chấp nhận xếp hàng nhiều tiếng đồng hồ để được xem nhà, nuôi hy vọng thuê chỗ ở nhằm ổn định cuộc sống." alt="Ở thuê sống hưởng thụ hơn còng lưng mua nhà ôm cục nợ"/>

Hàng trăm người rồng rắn xếp hàng giành suất thuê căn hộ trong đêm tốiSố lượng nhà cho thuê ít ỏi nên nhiều người phải chấp nhận xếp hàng nhiều tiếng đồng hồ để được xem nhà, nuôi hy vọng thuê chỗ ở nhằm ổn định cuộc sống." alt="Ở thuê sống hưởng thụ hơn còng lưng mua nhà ôm cục nợ"/>